|

傑恩、川迪斯 著

創造良性競爭,讓天才團隊發揮最高效能;結合心理學與科學研究方法,提供全新管理思路 本書致力於提高組織效率和培養優秀的研發管理者。對研發管理者來說,管理研發人員是他們最頭疼的工作。因此,如何展開多種研究,並在各種研究活動之間維持合適的比例,既能實現組織目標又能保持研究人員工作的動力和好奇心,是一項非常具有挑戰性的工作。同時這對於實現科學突破和新產品開發而言是相當重要的。這本研發管理的寶典,是啟發研發管理單位與研究小組的良師益友。本書除了對研發管理者有用外,也考慮其他人(如研發管理者的同事)的需求,從個人激勵到科技政策,內容相當廣泛且完整。 |

研發管理聖經 |

||

您知道那六種個人特質對從事創造性工作非常重要? |

|||

|

專業推薦 摩托羅拉公司研發部經理 佛朗西斯.萊德勞 |

|||

|

|

|

|

|

||||||

|

消費心理好好玩 |

高速創新-抹平世界的企業求生術 |

統計原來這麼生活! |

蘋果是方的:另類領導力思考 |

庶民經濟學 |

||||||

|

客戶才是你的創新總監

|

|||||

|

|

||||||

創新並非設計者的專利!真正創意始終來自於“民意”! |

||||||

|

這是挑戰傳統思維的一部力作。

傳統認為,技術創新主要由製造商完成。製造商察覺到市場對新產品的需求,然後進行產品研發,並將產品推向市場。本書對這一傳統觀念發起挑戰,認為技術創新在不同的產業有著不同的主體,在許多產業,用戶和供應商是技術創新者! 這是管理界的一次思想革命!全書的思想是具突破性的。在國外,如何發揮用戶在創新中的作用已經成為許多大公司高創新效率的重要戰略,包括美國3M在內的一些大公司,近幾年應用本書的思想,著力從用戶身上挖掘創新思維,使得公司的創新能力得到了大幅度提升。..more |

||||||

|

你有種創新嗎?

|

|

|||||

|

|

||||||

非試不可之創新農場 |

||||||

|

在這裡,你可以自已種菜,也可以偷菜!但擁有以下三顆種子,你的魅力值、經驗值與收成將高人一等!每一位園丁都知道:「不可能指望同一種花在每個季節都盛開,因為它們會凋謝。因此,我們需要新的種子來裝扮花園。」

種子1:創造性思維 讓思緒出軌 相信自己、保持好奇心、向神聖傳統宣戰、擴展視野 發現新關聯、善用想像力、10大創新聯想工具 種子2:策略性思維 創造力和價值的結合 9大步驟、9大攻略、6大準則 系統思考、設定目標、綜觀全局、展望未來 種子3:轉換性思維 理解創新過程的人性面 創意背後的動態過程、熱情劊子手清單 創新體系、創新團隊10項特徵、發展創新地圖 這是一本既適合企業、專業人員,和一般讀者的創新啟蒙寶典。有別於市面上一家之言的創新經驗談。作者作為創新團體顧問公司的創立者和首席策略專家,從多年的研究和實踐中,歸案出一套有系統可學習的創新方法。 透過本書,您將會知道: ◎為什麼創新並非那些「右腦創造性思考者」的專利; ◎創新並不只適用於「新產品」和「新技術」; ◎漸進性創新與突破性創新是一樣有價值的; ◎為何現在的「頭腦風暴」實際上是在限制你的創新思維能力; ◎為什麼「統攬全局」和「展望未來」是先於別人抓住機會的關鍵; ◎到哪裡及如何尋找創意並運用創造性思維工具; ◎如何透過「創新九步驟」將你的創造性觀點變成高質量、富有策略性的觀點; ◎如何準備並展示你的觀點,使其更具吸引力; ◎如何強化團隊創新能力及擁有更多的「創新能手」,而非「創新殺手」!..more |

||||||

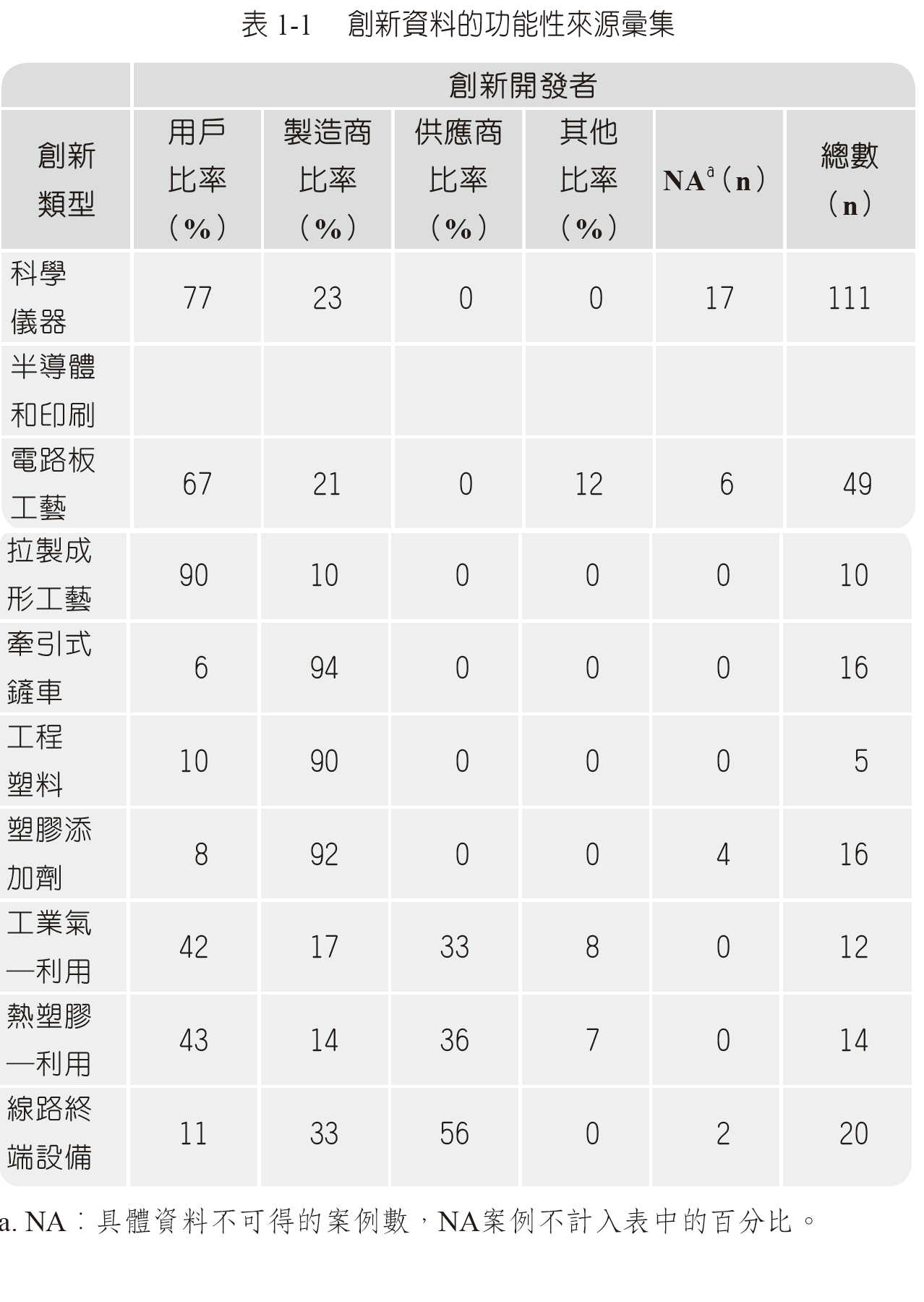

創新的來源埃里克.馮.希普爾(Eric von Hippel) 先驅使用者觀念的首創者 |

對創新者的新分類必須有助於拓展研究視野。不同類別的創新有不同的創新來源。不妨先看一下表,表中蒐集的是我和學生們在過去幾年內所研究的幾類創新。創新者既有個人,也有公司。 不難看出,不同類別的創新有著不同的創新來源。如在科學儀器領域,重大的產品創新幾乎全是由產品用戶開發的。在其他領域,產品製造商是大多數重要創新的開發者;而在另一些領域,供應商則是創新的開發者。  經濟學面的解釋 創新的功能性來源各式各樣,這個事實本身是很有趣的。如果我們能理解這些不同的原因,便能進一步地去預測和管理創新過程。 影響創新功能性來源的因素可以很多,但我們沒有必要知道所有的影響因素才能預測創新的功能性來源。我認為,潛在創新者對短期利潤(經濟租金,economic rents)的分析常常可使我們較正確地預測創新來源。 當然,經濟學家不會對這個基本思想感到吃驚。然而,這個思想的成立是有先決條件的:由於不同的企業對創新機會擁有不同的功能性關係,從而會形成不同的創新利潤(innovation-relatedprofits)期望。由於缺乏企業是如何形成創新利潤期望的知識,因此,我對幾個案例進行了詳細的考察。在所有案例中,創新企業比不創新企業獲得更高的利潤,但在不同的產業有不同的原因。這裡存在著一些有趣的原則,有時,這些原則和創新者與創新之間的功能性關係相關。例如,用戶與其他創新者比,在保護工藝設備創新免受他人模仿方面具有優勢(用戶常能從這些創新中獲利,這些創新是一種商業秘密,廠外人員很難獲得,但製造商和其他廠商卻很少能像用戶這樣)。 了解分散式創新的過程:競爭對手間的技術交易 一旦能理解創新功能性來源發生變化的原因,我們便可以更詳細地去探討這個現象:是否存在一些一般策略和規則,它們決定經濟租金的期望如何形成,經濟租金如何在用戶、製造商及供應商等之間分配。如果有這樣的原則,我們便更有能力去預測創新在這幾個企業職能類型中的分布。 在研究之前,我們並不清楚是否有預測和制定創新策略的規則:這些策略本身便是創新的一種形式。我認為,找出規則的唯一方式就是透過實地調查。我已進行了這樣的調查,並發現一個有趣的現象:非正式的技術(know-how)交易具有創新策略一般要素的特徵。 非正式的技術交易實質上是一種非正式的合作研究開發。它包括受僱於不同企業(有時是直接競爭對手間)工程師之間專有資訊的正式和非正式交易。know-how 是累積性的實際技能和專門知識,可提高工作效率,這裡是指那些為企業開發產品和工藝的工程師們所掌握的。企業常常將很大部分技術看作是專有的,並視為商業秘密而加以保護。 我們調查後發現,許多企業都進行技術交易,這是一種重要的現象。我們根據技術交易對創新利潤的影響模型來進行分析,結果發現,人們可以預測這種行為何時能增加企業的預期利潤。我認為,競爭對手間的技術交易是一個很有用的機制,創新者可以用它去和競爭對手分享(或避免分享)創新成本和利潤。因此,當我們想要理解分散式創新過程時,它是我們能夠開發的工具之一。 分散式創新過程的管理:創新來源的預測和轉移 雖然我們對分散式創新過程的理解還較粗淺,但我們仍可以從中得出一些管理上有用的結論。當然,為減少風險,這些工作都應先接受各種現實的檢驗。 我曾指出,引起創新來源變化的根本原因,在很大程度上是潛在創新者對創新利潤的期望,由此可引申出兩個管理上有用的結論。首先,透過理解預期創新利潤是如何分配的,我們便可以預測創新的可能來源。其次,透過改變預期利潤的分布,我們有可能改變創新來源。若能做到這兩點,我們便是在學習如何管理一個分散式的創新過程。 我的同事葛蘭.厄本(Glen Urban)和我曾對預測用戶創新來源的可靠性進行檢測,對象是商業上成功的產品創新(並非所有的用戶創新都具有這種性質。一個用戶在創新時,並未考慮是否其他用戶有類似的需求,只要該創新對自己有益。相反,一個典型的製造商卻必須在許多用戶有同樣的需求時才創新,這是他成功的先決條件。) 其中一個檢驗物件是一個迅速發展的產品領域:用於設計印刷電路板的電腦輔助設計設備(PC-CAD)。在此,我們可以確定出一組稱之為領先用戶的子集。正像預測的那樣,創新活動主要集中於這個群體。領先用戶有87% 自己建立了PC-CAD 系統,非領先用戶只有1% 。 我們還發現,這些領先用戶的創新產品概念受到了所有用戶的歡迎。進一步從PC-CAD 產品製造來看,它們具有很好的市場前景。這個結果告訴我們:在現實條件下預測商業上有前景的創新是可能的。我的同事斯坦.芬克爾斯坦(Stan Finkelstein)和我又檢驗了在自動診斷化學分析儀器領域改變創新來源的可能性。診斷化學分析儀器可以有不同的產品設計。分析儀器設計的不同,造成了某些分析儀器易被用戶改進,另外的則難以被用戶改進。如果創新用戶力圖最大化創新收益,我們便可以這樣假設:在改進成本更低的分析儀器上將有更多的用戶創新活動,因為實驗常常需要對儀器進行改進。 我們用幾種方式檢驗了這個假設,假設都得到了證實。由此得出結論:經理們有時可透過控制如產品設計等可操作的變數,來轉移創新來源。 |